Al cierre de Junio 2020 el país transitaba la compleja adaptación hacia el nuevo orden de actividades en medio de la alerta sanitaria por el incremento de contagios mientras las actividades productivas pasaban paulatinamente de semáforo rojo al naranja, en varias ciudades a nivel nacional. La incertidumbre nuevamente afecta al sector económico nacional, donde se avizora una contracción del Producto Interno Bruto (PIB) en México de aproximadamente el 10% para el 2020 según el Fondo Monetario Internacional (FMI), en el escenario de continuas demandas sobre el gobierno federal para que instrumente políticas públicas innovadoras que mantengan e incentiven las inversiones que habían llegado al país en los últimos años.

A su vez, la inversión inmobiliaria industrial a nivel mundial se ha visto influenciada por la redefinición de las cadenas de suministro en la producción, y en el caso particular en México que se perfilaba con un importante avance de la institucionalidad del sector. Bajo este escenario los desarrolladores industriales enfrentan un panorama signado por la recuperación de la demanda industrial y la clave nuevamente es restablecer la confianza tanto de los consumidores como de los inversionistas en el país. Por otra parte, la instrumentación del Tratado entre México, Estados Unidos de América y Canadá (T-MEC) abre para México una importante oportunidad para las inversiones industriales buscando mitigar los efectos de la pandemia en el mediano plazo.

Las principales ciudades mexicanas poseen mercados industriales que resultan de una combinación entre manufactura y logística. El sector manufacturero ha resentido en mayor medida las disposiciones gubernamentales para evitar la propagación del coronavirus. El colapso de la cadena de valor, la parálisis de producción y la disminución en el consumo ha provocado que las empresas dedicadas a la manufactura hayan dejado de crecer y con ello empresas de este giro demanden menores volúmenes de espacio industrial. Caso contrario ha sido el comportamiento de la industria logística que ha continuado creciendo y como consecuencia de este impulso la demanda de espacio para desarrollar este tipo de actividades ha ido en aumento. Por ello mercados con alta presencia de actividad manufacturera como San Luis Potosí, Aguascalientes, Guanajuato, Tecate, Mexicali, Saltillo y Puebla se han visto afectados con mayor fuerza, los de estructura mixta como Monterrey, Guadalajara, Tijuana y Querétaro lo han sentido en menor medida, en tanto que donde existe mayor participación del sector logístico los desarrolladores van en vías de revertir el punto de inflexión que inició a partir de la aparición del Covid-19, como es el caso de la Zona Metropolitana de la Ciudad de México.

Al cierre del 2T 2020 se presentó un escaso crecimiento del inventario a nivel nacional, si lo comparamos con el promedio que se venía observando en periodos anteriores, en los cuales las tasas de crecimiento rondaban el 5%. En términos relativos de sus inventarios Guanajuato, Aguascalientes y Guadalajara incrementaron en 4%, 2.1% y 1.8%, respectivamente, finiquitando Guadalajara este trimestre cerca de 60 mil m². El resto de las ciudades estuvieron por debajo del 1% con una escasa incorporación de nuevos edificios industriales al inventario y algunas ciudades como Puebla y Tecate no culminaron obras durante el trimestre. Destaca Monterrey que al segundo trimestre de 2020 reportó la culminación de siete edificios, en su mayoría clase A y del tipo BTS, que sumaron cerca de 112 mil m², incrementando su inventario en 1%. El panorama nacional en su conjunto fue el resultado de la parálisis total de actividades de los primeros dos meses del período que de forma gradual retomó el arranque durante el mes de junio 2020 lo que trajo como consecuencia que la mayoría de los proyectos postergaron fechas de entregas y que los desarrolladores industriales actuarán con cautela ante el panorama de incertidumbre que existe.

Tabla 1: Indicadores del Mercado Inmobiliario Industrial en el Segundo Trimestre del 2020 en los Principales Mercados de México.

Fuente: Solili, Julio 2020.

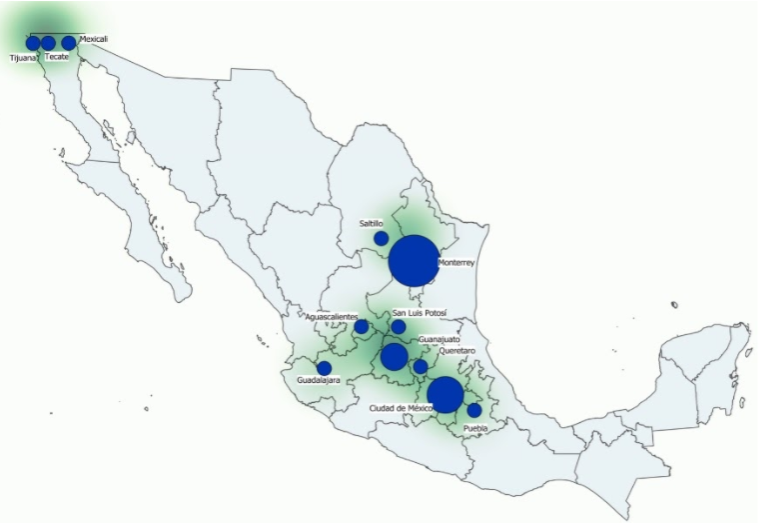

En cuanto a la tasa de vacancia en términos generales el mercado sigue presentando cifras sanas, siendo el segmento inmobiliario comercial mejor posicionado de todos en este indicador. Los mercados de Mexicali y Tijuana reflejan el menor porcentaje vacante a nivel nacional con 2.3% y 2.5%, respectivamente. Por su parte Guanajuato, el principal mercado del bajío, cerró con una tasa de vacancia de 7.4% que si bien es la más alta de los mercados industriales del país, muestra ligera tendencia a la baja y se mantiene en niveles muy sanos.

Aguascalientes registró el mayor ajuste a la baja de la tasa de vacancia relativo a su inventario en más de un punto porcentual respecto al trimestre anterior, y finalmente San Luis Potosí cerró en 4.9%, con ligera tendencia al alza con respecto al 1T 2020. El resto de los principales mercados industriales mixtos, que combinan manufactura y logística al cierre del 2T 2020 como Ciudad de México, Monterrey, Guadalajara y Querétaro, también incrementaron sus espacios vacantes y cierran el trimestre con 3.1%, 5.5%, 5.4% y 3.6%, respectivamente.

Mapa 1: Volumen de Vacancia Industrial en los Principales Mercados de México.

Fuente: Solili, Julio 2020.

Los precios de renta en su gran mayoría reflejaron ligeros incrementos con respecto al trimestre derivado de la apreciación del peso mexicano respecto al dólar estadounidense. Las variaciones de precios este trimestre no fueron bruscas y abarcan desde el mayor ajuste al alza con 22 centavos de dólar en Monterrey hasta el mayor ajuste a la baja de 11 centavos de dólar en Mexicali, generando un mercado sin grandes sobresaltos en los precios de renta, situación que podría sostenerse a futuro siempre que los desarrolladores institucionales mantengan el equilibrio entre la oferta y la demanda, en un mercado donde la vacancia juega a favor.

Un indicador que proyecta la expectativa del desarrollador ante el entorno que avizora es el inicio de construcción que para este segundo trimestre del año y a pesar de dos meses de cierre de las obras, vimos en movimiento en Ciudad de México, Monterrey, Puebla, Tecate, Guadalajara y Tijuana.

Mapa 2: Volumen de Construcción Industrial en los Principales Mercados de México.

Fuente: Solili, Julio 2020.

La Zona Metropolitana de Ciudad de México inició dos nuevos proyectos especulativos que en conjunto suman un área rentable de 66 mil m², en tanto que Monterrey con siete nuevos proyectos iniciados suman cerca de 93 mil m², 74% especulativos pero que produjeron una contracción trimestral del 9% y de 12% anual en este activo mercado.Tijuana que percibe los embates de ser una ciudad fronteriza inició construcción de tres proyectos que suman 28 mil m², manteniendo niveles similares al trimestre anterior, aun con los dos meses de parálisis que tuvo la construcción. En Puebla el 2T 2020 inició la construcción de un proyecto hecho a la medida (BTS) para una empresa del sector de alimentos y bebidas en el corredor de Huejotzingo con una cuantía muy importante para este mercado donde se duplica el volumen total de obras en construcción con respecto al anterior trimestre. En Tecate la totalidad de desarrollos son del tipo especulativo y este trimestre arrancó construcción sobre el corredor Tecate-Tijuana una nave de 5.2 mil m² de área rentable.

Guadalajara, a pesar de la inactividad de dos meses en la construcción, se vio impulsada por el desarrollo de un proyecto hecho a la medida en el corredor de El Salto, adicionales a otros que iniciaron construcción a pesar del panorama de incertidumbre por el que transita el país. Sin embargo en otras ciudades no se registró inicio de construcción como es el caso de San Luis Potosí, Saltillo y Mexicali, donde los desarrolladores retrasaron el arranque de algunos proyectos especulativos que tenían previsto iniciar este trimestre, pero dada la situación de incertidumbre decidieron ponerlos en pausa y retomarlos una vez la situación se perciba con mayor claridad hacia el futuro próximo. Cierra el panorama Querétaro que ha pesar de reportar volúmenes superiores a los del trimestre anterior y al 2T 2019, los desarrolladores se han mantenido cautelosos ante el arranque de nuevos proyectos con la expectativa sobre el comportamiento que podría tener la demanda y en base a eso planificaron el surgimiento de nuevos desarrollos industriales.

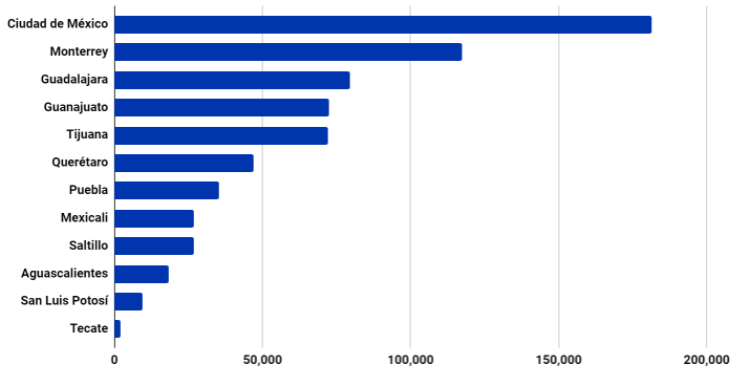

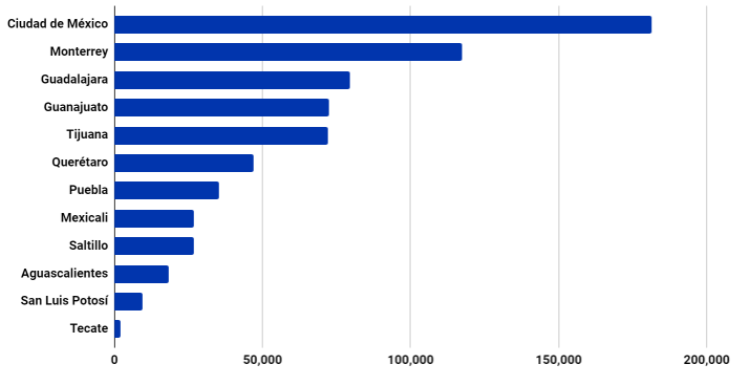

Gráfica 1: Demanda Bruta Industrial al 2T 2020 por Principales Mercados de México (m²).

Fuente: Solili, Julio 2020.

Analizando la demanda bruta industrial a nivel nacional podremos entender la correlación de factores que nos permitan inferir las tendencias en cada mercado. En la Zona Metropolitana de la Ciudad de México la demanda bruta reportó 181 mil m² en un mercado que señala altos volumen de desocupación, en el orden de 125 mil m², lo que incide en el fuerte descenso de la absorción neta, a pesar de ser este un mercado donde existe un fuerte componente logístico. Una tendencia que venía en desarrollo previo a la pandemia y luego se reforzó, fue la de ofertar espacios industriales más cercanos al centro de la ciudad, para satisfacer la demanda de empresas del comercio electrónico que ven en corredores como Vallejo, Naucalpan e Iztapalapa ubicaciones ventajosas para sus centros de distribución.

Monterrey con casi 20% del inventario industrial a nivel nacional se ha mantenido como una de las ciudades del país con mayor demanda de espacio industrial durante el periodo de pandemia. La variedad en términos de infraestructura y oferta que brinda el mercado ha permitido un comportamiento sostenido de la actividad de arrendamiento que concretó este trimestre casi 122 mil m², destacando industrias del ramo logístico, la proveeduría industrial y el sector manufacturero. Esta cantidad representó una caída del 35% respecto al trimestre anterior y de 48% comparada al segundo trimestre del 2019, motivada principalmente por la disminución en el volumen de la demanda de espacios manufactureros, los cuales pasaron de representar cerca del 70% a un 30% de la demanda, efecto negativo que se ha visto compensado por el incremento de inversiones por empresas dedicadas al sector logístico.

La demanda bruta en Tijuana cerró el trimestre con 72 mil m² que representa una disminución trimestral del 57% y del 40% anual, donde la caída en la actividad de arrendamiento es signo de un mercado fronterizo que resiente los efectos negativos de la pandemia, los cuales no fueron tan notorios durante el primer trimestre del año. Dentro de las empresas instaladas durante el periodo se encuentran compañías de la industria de dispositivos médicos, el sector manufacturero, la industria del caucho, del empaquetado, la industria eléctrica y principalmente el sector logístico.

Guadalajara al cierre trimestral señala una demanda bruta de casi 80 mil m², situándose en cifras similares a lo reportado en periodos previos a la pandemia, empresas del giro logístico y del comercio electrónico han impulsado la demanda. Por su parte, la demanda neta reporta una contracción del 81%, como efecto de los altos volúmenes de desocupación que reportó este mercado, la cual ascendió a un total de 48 mil m².

Al segundo trimestre del 2019 destaca el caso del mercado de Puebla donde la demanda bruta de 35 mil m² se origina, principalmente, con la construcción de un proyecto hecho a la medida (BTS) para una empresa del sector de alimentos y bebidas sobre el corredor de Huejotzingo.

A pesar de que la oferta de espacio industrial existente en la ciudad fue de sólo 65 mil m², es suficiente para satisfacer una demanda que aún no ha logrado despegar, sin embargo, el mercado debería de proveer una oferta diversificada en tamaño, ubicación, características, entre otras, para satisfacer de manera inmediata la demanda de empresas que buscan establecerse en la región. De no ser así, será necesario optar por proyectos hechos a la medida, situación que para muchas empresas resulta complicada cuando lo que buscan es establecerse de manera inmediata.

Los mercados industriales del bajío al caracterizarse por la fuerte vocación manufacturera de la mayoría de sus ciudades vieron afectada la demanda este trimestre que culminó. Guanajuato registró una demanda bruta de 70 mil m² distribuidos en 15 transacciones, con superficies que promedian 4.6 mil m², que en su mayoría corresponden a empresas que darán uso a espacios de logística y almacenamiento, y algunas corresponden a la industria automotriz. Por su parte, San Luis Potosí totalizó con casi 10 mil m², de empresas que se encuentran instaladas en la zona y desean expandirse a espacios medianos que van de 4 mil y 8 mil m². San Luis Potosí exhibe una oferta industrial diversificada que va desde 2 mil a 20 mil m², por lo que la ciudad cuenta con la capacidad de satisfacer demandas de diversos tamaños, tanto del giro logístico como del manufacturero. Cerramos con Aguascalientes que al cierre del 2T 2020 reflejo una demanda bruta de 18.4 mil m², en el corredor de Aguascalientes Sur con una nave del tipo especulativa, y adicional a ello la demanda neta reportó cifras positivas, aún en medio del escenario adverso que registró la zona.

Saltillo y Tecate también ajustaron a la baja su demanda bruta en 60% y 43%, respectivamente. Saltillo registró una demanda bruta de 26.4 mil m² con fuerte componente de manufacturas en tanto que Tecate reportó el arrendamiento de una nave industrial de 1.8 mil m² ubicada en el corredor Mexicali-Tecate. Mexicali también registró una contracción del 62% de demanda con 25.5 mil m² al cierre del 2T 2020, concentrando el 46% de la demanda sobre el corredor Aeropuerto-Garita 2 correspondiendo la gran mayoría de estos espacios al giro logístico y de almacenaje.

En términos generales los desarrolladores a nivel nacional encuestados por Solili al cierre del segundo trimestre del 2020 consideran que los precios de rentas estuvieron y se mantendrán estables en el escenario de incrementos moderados de la vacancia que vieron este trimestre y que prevén se mantendrá. En cuanto a la demanda si consideran que se movió entre estable y con ajustes a la baja pero son más optimistas hacia el semestre que vendrá compaginando este escenario con la actividad constructiva que una vez superado el arranque de actividades tenderá a normalizarse.

Aunque estamos ante un escenario complejo moldeado por la expectativa de las elecciones presidenciales en Estados Unidos y el desarrollo del crecimiento de contagios de coronavirus en Latinoamerica y Mexico, los desarrolladores institucionales del segmento inmobiliario industrial conocen el comportamiento del mercado y miden con cautela la oportunidad para seguir edificando en respuesta a la proyección que genere la demanda y así mantener un mercado donde los precios de renta sean estables y la vacancia se mantenga en niveles sanos.

La lección de otras crisis ha demostrado que pasado los momentos críticos la recuperación de la inversión se retoma e incluso supera a las de periodos anteriores bajo la premisa que el gobierno y el sector privado funcionen en conjunto por el bien de la población y la economía.

Para lo que resta de este año 2020 en Solili prevemos que los mercados continuarán con indicadores de vacancia y precios estables, pero con volúmenes de demanda inferiores a lo reportado en periodos previos, principalmente por factores como la disminución de la actividad manufacturera global, los descensos del comercio exterior de México, la contracción del consumo, la disminución de la confianza del consumidor y por el decremento de la demanda de bienes semi duraderos y duraderos en el corto plazo. Sin embargo, tenemos elementos que podemos considerar positivos en el mediano plazo y cuales estarán surtiendo efecto a principios del próximo año los cuales son la entrada en vigor del T-MEC, el cual abre la posibilidad a que México se desarrolle como un centro manufacturero en norteamérica dadas las ventajas arancelarias que brindará este tratado para exportar a Estados Unidos de América y Canadá. Así mismo, consideramos que existirá un interés por parte de algunas empresas establecidas ahora en Asia de reubicarse a México viendo, entre otros beneficios, mantenerse cerca de las casas matrices o de donde se elabora el producto final.

El segmento inmobiliario industrial del país, aunque transita por tiempos de retos, cuenta con un andamiaje sólido en la parte de oferta y demanda que le permitirá salir airoso de esta situación, los elementos que lo hacen ser competitivo a nivel global se mantienen y en algunos casos se incrementan, por lo tanto estimamos que el segmento industrial continuará con tasas de crecimiento sostenidas para el 2021.

Estar al día con las noticias más importantes del sector inmobiliario

Suscribir al Newsletter Solili